Entrepreneuriat

Lire et comprendre un bilan comptable

Le bilan comptable est un document fondamental en comptabilité, offrant une vue d’ensemble de la santé financière d’une entreprise à un moment...

Le bilan comptable est un document fondamental en comptabilité, offrant une vue d’ensemble de la santé financière d’une entreprise à un moment...

Le lancement d’un nouveau produit est un moment crucial qui nécessite une présentation impeccable. Les portfolios jouent un rôle essentiel dans cette...

Si l’IA générative accélère la production vidéo et permet de répondre à une demande croissante en matière de contenus inédits, son utilisation pose aussi...

La rentrée est souvent un moment stratégique pour les freelances et petites entreprises qui cherchent à redynamiser leur activité en ligne. C’est l’occasion de...

Jusqu’ici légèrement en retrait par rapport aux modèles d’OpenAI, Gemini s’impose désormais comme un concurrent sérieux, selon la Chatbot...

L’intelligence artificielle (IA) a pris d’assaut le monde ces dernières années, révolutionnant divers secteurs tels que la médecine, la finance, et...

Découvrez les bonnes pratiques à adopter pour améliorer la visibilité de vos vidéos sur TikTok.

Midjourney a officiellement lancé sa plateforme web, permettant de créer des images grâce à l’IA, et offre 25 crédits aux nouveaux arrivants.

Google a récemment introduit une nouvelle fonctionnalité dans la Search Console : les recommandations SEO. Cette innovation offre aux webmasters des...

Le secteur de la logistique se digitalise de plus en plus, alors que les outils de gestion sont désormais particulièrement adaptés à cet écosystème dont il...

Le bilan comptable est un document fondamental en comptabilité, offrant une vue d’ensemble de la santé financière d’une entreprise à un moment précis. Pour les chefs...

Le bilan comptable est un document fondamental en comptabilité, offrant une vue d’ensemble de la santé financière d’une entreprise à un moment précis. Pour les chefs d’entreprise, comprendre un bilan est essentiel pour connaître la santé de votre entreprise et donc pour prendre des décisions éclairées.

Cet article vous explique en détail ce qu’est un bilan comptable, comment il est structuré, et comment l’interpréter pour obtenir des informations précieuses sur une entreprise.

Le bilan comptable fait partie des comptes annuels obligatoires de toute entreprise, à l’exception des micro-entreprises et de celles relevant du régime de la déclaration contrôlée.

Établi à la clôture de l’exercice comptable, il peut également être réalisé en cours d’année pour dresser un bilan intermédiaire. Ce document financier est essentiel pour faire le point sur les actifs de l’entreprise (son patrimoine) et sur son passif (ses dettes), et pour faire un diagnostic financier. Il est généralement accompagné du compte de résultat et des annexes comptables.

Il doit être établi par le gérant de la société s’il sait le faire, sinon il doit s’adresser à un comptable ou un expert comptable.

Le bilan comptable fournit une vue d’ensemble de la santé financière de l’entreprise, on dit souvent qu’il s’agit d’une photographie de la situation financière de l’entreprise à un instant donné.

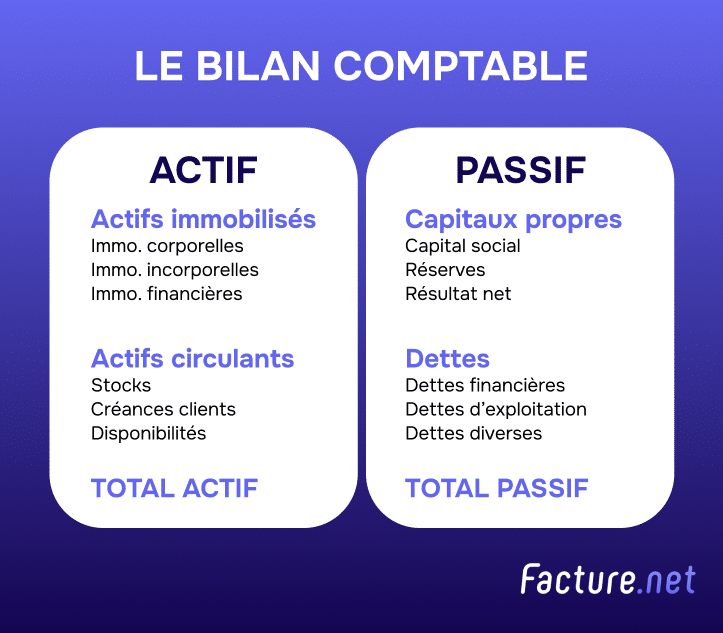

Il se compose principalement de trois éléments :

Un bilan comptable est structuré en deux colonnes principales, l’actif et le passif, dont les totaux doivent toujours s’équilibrer. Cela reflète le principe fondamental de la comptabilité selon lequel ce que possède l’entreprise (actif) est toujours financé soit par des dettes (passif), soit par les ressources propres des actionnaires ou des propriétaires (capitaux propres).

L’actif se compose de ce que l’entreprise possède à un instant donné. Il est divisé en deux grandes catégories : les immobilisations et les actifs circulants.

Les immobilisations comprennent les actifs destinés à rester durablement dans l’entreprise :

Les actifs circulants, quant à eux, regroupent les éléments destinés à être convertis en liquidités ou consommés dans l’année en cours :

Dans un bilan, les actifs sont classés en fonction de leur liquidité, c’est-à-dire la capacité à être convertis en espèces.

L’actif du bilan se divise en trois colonnes :

Le passif du bilan, à l’inverse de l’actif, représente ce que l’entreprise doit. Il se divise en capitaux propres et dettes.

Les capitaux propres représentent les ressources propres de l’entreprise :

Les dettes sont toutes les obligations financières que l’entreprise doit régler :

Les passifs sont classés dans le bilan selon leur échéance.

Pour lire un bilan comptable, il est crucial de comprendre les relations entre ses différentes composantes.

Pour commencer, l’équilibre global entre l’actif et le passif est primordial. Un bilan équilibré, où le total des actifs égale celui des passifs et des capitaux propres, reflète une situation financière saine. Toute anomalie dans cet équilibre pourrait signaler des erreurs comptables ou des problèmes financiers sous-jacents.

L’analyse de l’actif permet de déterminer si l’entreprise investit dans des actifs à long terme ou si elle dispose de suffisamment de liquidités pour couvrir ses besoins à court terme. Une attention particulière doit être portée aux créances clients pour évaluer les risques de non-recouvrement.

Du côté du passif, l’augmentation des capitaux propres est souvent un bon indicateur de stabilité financière, signalant que l’entreprise réinvestit ses bénéfices. Toutefois, il est également important de comparer les dettes à court terme avec les actifs circulants pour évaluer la capacité de l’entreprise à faire face à ses obligations financières immédiates. Un déséquilibre significatif pourrait révéler des problèmes de liquidité, potentiellement dangereux pour la pérennité de l’entreprise.

Le Besoin en Fonds de Roulement (BFR) est un indicateur qui montre combien de fonds une entreprise a besoin pour financer son activité courante, comme l’achat de stocks ou le paiement des fournisseurs avant de recevoir l’argent de ses clients. Il se calcule en faisant la différence entre les actifs circulants (stocks, créances clients) et les dettes fournisseurs.

Un BFR positif signifie que l’entreprise a besoin de liquidités supplémentaires pour fonctionner, ce qui peut nécessiter des financements à court terme. Un BFR négatif, au contraire, indique que l’entreprise dispose de fonds excédentaires à court terme, ce qui améliore sa trésorerie.

Bien gérer le BFR est essentiel pour éviter les problèmes de trésorerie et s’assurer que l’entreprise dispose des ressources nécessaires pour ses opérations quotidiennes.

Les ratios financiers sont des outils précieux pour approfondir l’analyse d’un bilan comptable.

Le bilan comptable est un outil stratégique incontournable pour tout dirigeant d’entreprise.

Il offre une vision claire de la santé financière de l’entreprise, permettant d’évaluer sa solvabilité et sa capacité à honorer ses obligations. Cette compréhension est essentielle pour orienter les décisions stratégiques, qu’il s’agisse d’envisager une expansion, d’acquérir de nouveaux actifs ou de restructurer les dettes.

En vous appuyant sur une analyse précise du bilan, vous pouvez prendre des décisions éclairées, minimiser les risques financiers et assurer une gestion durable et efficace de votre entreprise.

L’article Lire et comprendre un bilan comptable est apparu en premier sur Facture.net.

Abonnez-vous pour recevoir notre sélection des meilleurs articles directement dans votre boîte mail.

Nous ne partagerons pas votre adresse e-mail.